房价涨、库存降!4月统计局数据还有这些亮点

此外,全国商品房待售面积正在3月份初次同比下降后,4月份同比再降0。5%,此中待售3年以下面积下降2。6%,降幅较上月扩大0。8个百分点。

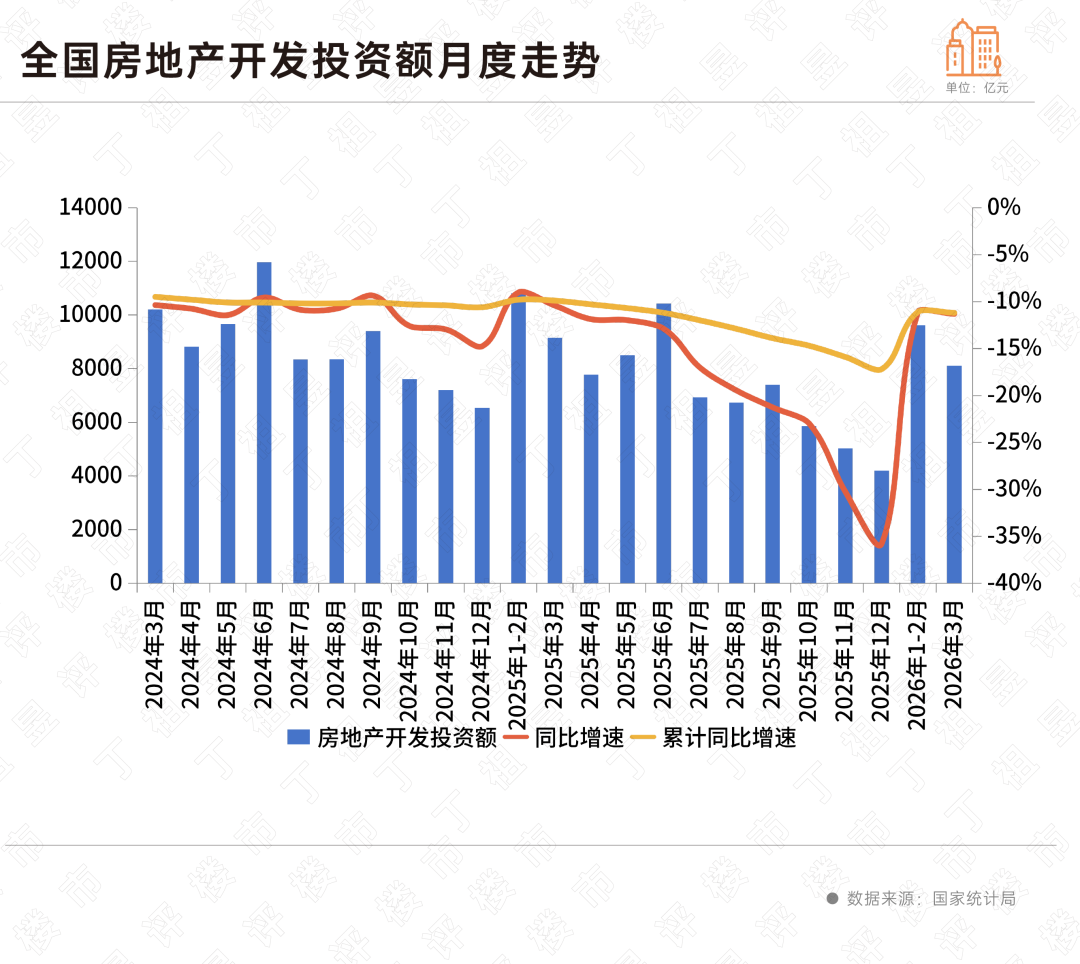

4月份单月开辟投资6249亿元,同比下降20。1%,降幅较3月扩大了8。8个百分点。值得留意的是,因近期大量城市更新和沉点项目进入开辟阶段,4月份单月开辟投资额为同月新房发卖金额的109%,再度略跨越新房发卖规模,全体来看行业“现金流”情况仍正在持续改善。

央行一季度例会明白提出,要继续实施适度宽松的货泉政策,加大逆周期和跨周期调理力度,更好阐扬货泉政策东西的总量和布局双沉功能,加强货泉财务政策协同共同,推进经济不变增加和物价合理回升。5月11日央行发布的一季度货泉政策施行演讲,也延续“实施适度宽松的货泉政策”这一表述。

分析前4月行业数据来看,楼市苏醒根本持续夯实,新房成交降幅持续收窄、商品房待售面积同比持续下降,且短期库存下降更快,越来越多城市一二手房价止跌,行业供需关系持续改善。

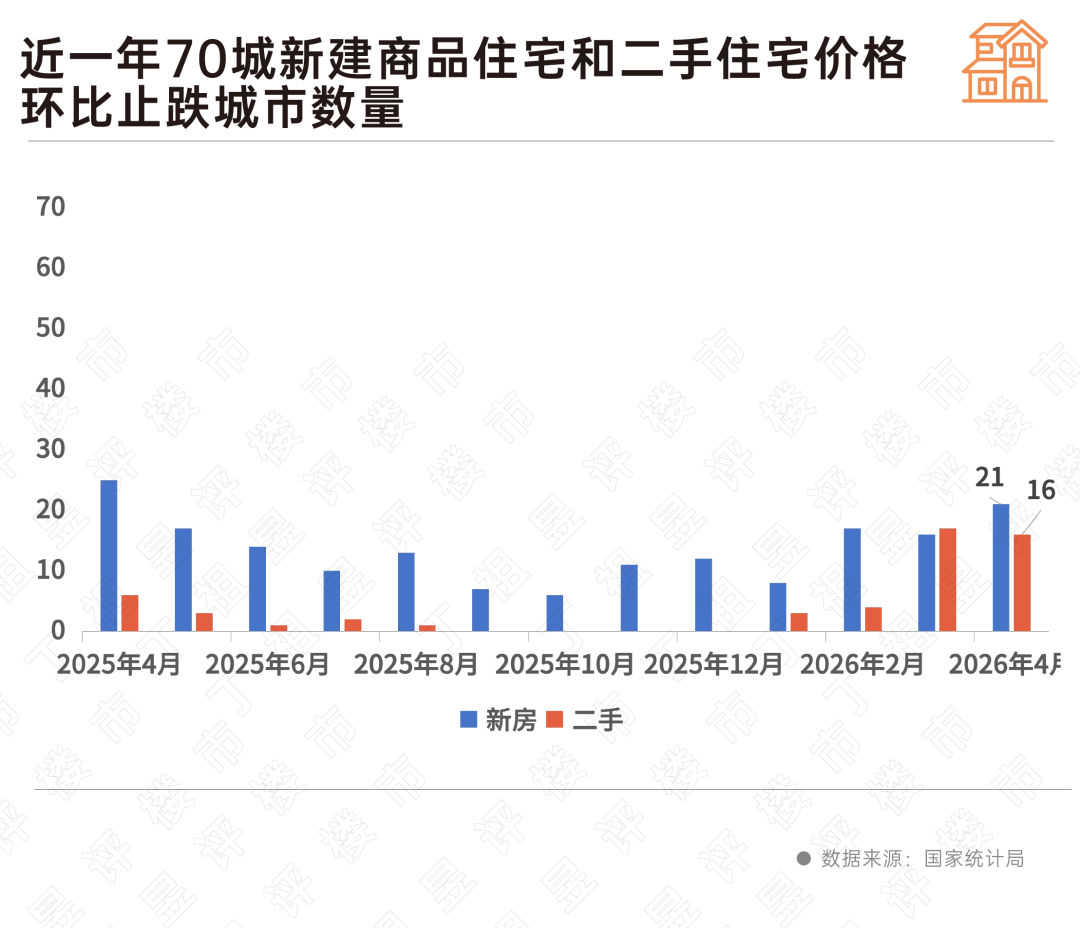

更为积极的信号是,一线个月上涨,新建商品室第价钱环比止跌城市数量达到21个,为近一年以来新高。别的,有16个城市二手房价止跌,止跌城市数量达到近三年高位,且持续两个月有跨越15个城市二手房价钱止跌,这是2023年下半年以来初次呈现。

从地盘投资表示来看,行业对于新增投资规模的合理管控,使得优良地块热度得以延续,4月共有17宅地成交底价跨越10亿元,此中11为溢价成交,杭州襄七房、上海徐汇长桥、西安地方立异区等7宅地更是实现了20%以上的溢价率,取焦点城市二手房买卖量企稳趋向同步,焦点优良宅地也正在4月份实现了应有的土拍热度。

居平易近信贷方面,居平易近中持久贷款环比下降,较3月末下降3408亿元,年内累计仍连结添加,较2025岁暮增加1199亿元,居平易近购房需求仍正在逐渐。企事业单元贷款增加更为显著,前4月添加8。99万亿元,此中,短期贷款添加3。67万亿元,中持久贷款添加5。01万亿元。

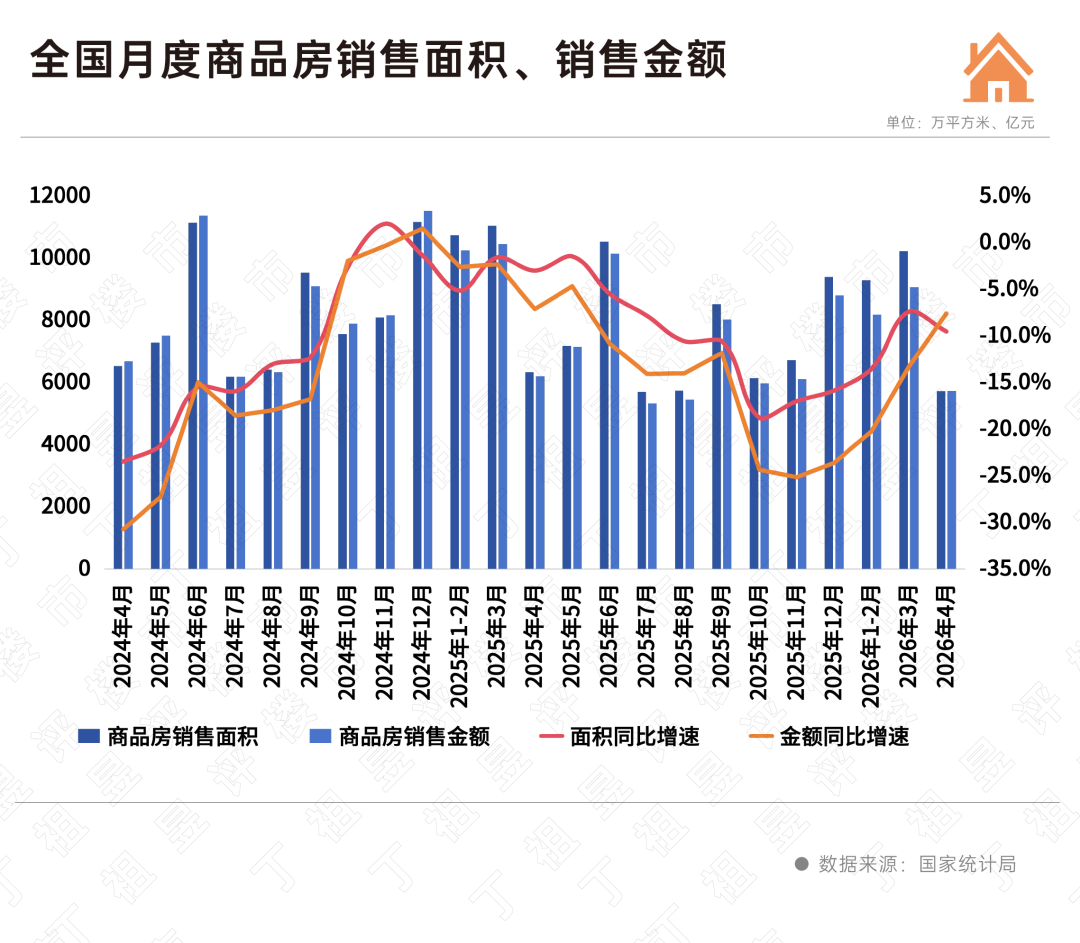

从国度统计局发布的最新数据来看,4月新房成交面积和成交金额同比降幅均收窄,且同比降幅同样为近一年以来低位。

政策层面已明白发力化解风险,4月末局会议、5月初国常会均提及要持续推进房地产等范畴风险化解,处所层面,湖北、湖南、天津等地也出台了一系列企业纾困行动。得益于行业成长新模式轨制的持续完美,以及货泉政策的适度宽松,估计年内衡宇完工面积将正在合适体量上加速企稳,成为行业平稳健康成长的主要支持。

1-4月累计成交数据进一步确认了行业建底态势。前4月,新建商品房发卖面积2。5亿平方米,同比下降10。2%,降幅比1-3月份收窄0。2个百分点,此中室第发卖面积下降12。2%,降幅较1-3月收窄0。9个百分点;新建商品房发卖额2。3万亿元,下降14。6%,降幅收窄2。1个百分点,此中室第发卖额下降15。7%,降幅较1-3月收窄2。8个百分点。

值得留意的是,70个大中城市中,二手室第发卖价钱环比持平或上涨的城市有16个,持续两个月有跨越15个城市二手房价止跌,这是2023年下半年以来的初次呈现,二手房市场拐点现现。

估计2026年年中,房地产市场行业供求关系将进一步改善。一方面地方政策导向以“城市高质量成长”为焦点环节词,城市更新加速推进,叠加人才成长相关政策持续发力,为房地产行业新增投资和住房需求,供给了更强简直定性。另一方面,处所政策加码推出了切实可行的沉磅稳楼市政策,典型城市如上海、深圳、合肥、天津等城市的“五一”市场活跃度显著提拔,跟着地方取处所各项政策的落地效应持续,估计2026年年中焦点城市一二手房市场将加快企稳,库存压力逐渐缓解。

新房价钱方面,一线城市新建商品室第发卖价钱环比上涨0。1%,实现持续三个月环比上涨,成为全国房价修复的“领头羊”。此中,上海以0。4%涨幅领涨全国,广州和深圳均环比上涨0。1%,则下降0。2%。二线城市新建商品室第发卖价钱环比下降0。1%,降幅比上月收窄0。1个百分点。三线城市新建商品室第发卖价钱环比下降0。3%,降幅取上月不异。

5月初,央行明白将进一步完美利率调控框架、健全市场化利率传导机制。连系当前各地租售比取存款利率差距收窄、需求侧政策落地收效等环境,估计沉点城市财产生齿集聚区周边房价将率先企稳,高频买卖住房价钱无望逐渐趋稳,进而加速房价指数企稳历程,提振市场决心,支持房地产长效成长新模式建立。

投资端呈现“总量下降、布局优化”的特点。1—4月份,全国房地产开辟投资2。4万亿元,降幅较一季度扩大2。5个百分点;此中,室第投资18464亿元,下降13。1%,较一季度扩大2。1个百分点。

4月M2同比增加8。6%,增速较一季度末添加了0。1个百分点;M1同比增加5。0%,增速较一季度末下降了0。1个百分点。两者铰剪差为3。6个百分点,较一季度末添加了0。2个百分点,铰剪差持续上升,仍较着低于2025年同期程度。前四个月净投放现金6530亿元,货泉连结适度宽松。

(保障房营业)/ 83591626(城市更新营业)/ 25327824(品牌合做)/ (贸易合做)。

库存去化成效持续,成为楼市企稳的另一大环节亮点。4月末,商品房待售面积7。8亿平方米,同比下降0。5%,降幅较3月末扩大0。4个百分点,库存去化节拍进一步加速。此中,待售3年以下的短期库存5。8亿平方米,同比下降2。6%,降幅较3月末扩大0。8个百分点,库存布局进一步优化。

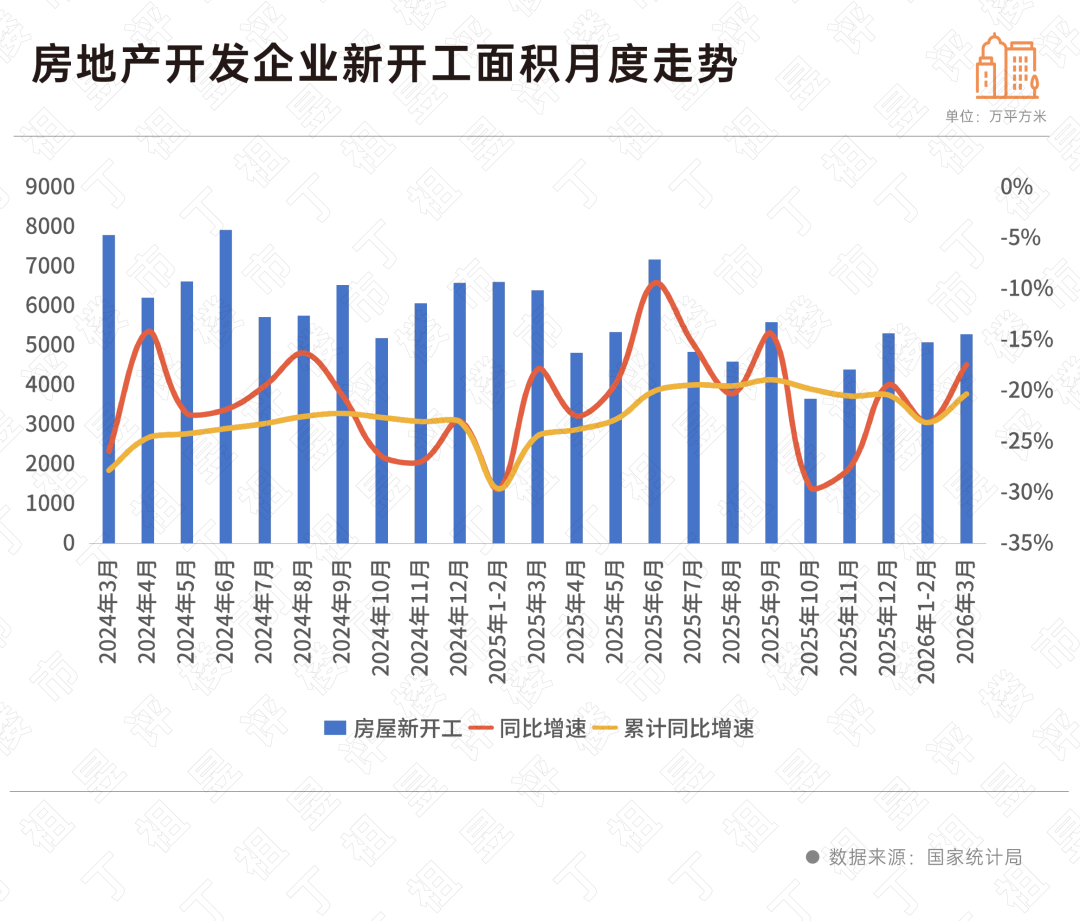

2026年前4月,衡宇新开工面积1。39亿平方米,下降22。0%。此中,室第新开工面积1亿平方米,下降23。6%。衡宇新开工规模为新房发卖规模的55%,延续汗青低位。各地继续严控新增开辟规模,推进行业库存压力持续缓解。

房企到位资金也呈现边际改善,前4月小我按揭贷款3087亿元,同比下降31。7%,降幅较一季度收窄2。9个百分点。

二手房价钱表示同样亮眼,一线城市二手室第发卖价钱环比上涨0。4%,涨幅取上月持平,此中、上海、广州和深圳别离上涨0。4%、0。7%、0。2%和0。3%,四大一线城市全面上涨。二线城市二手室第发卖价钱环比下降0。2%,降幅取上月不异。三线城市二手室第发卖价钱环比下降0。3%,降幅比上月收窄0。1个百分点。

4月份70个大中城市房价呈现“一线上涨、二三线降幅收窄”的态势,价钱端企稳信号进一步强化。此中,新建商品室第发卖价钱环比止跌城市个数达21个,创下近一年以来新高;二手房止跌城市数量维持近三年高位,市场决心逐渐修复。

2026年上半年焦点城市住房市场稳步建底、买卖活跃度提拔的款式已成型。不外遭到供应束缚,全年新房成交规模下行还将是大要率事务。

按国度统计局披露数据测算,4月新建商品房发卖金额同比下降7。6%,降幅较3月收窄5。7个百分点,这是2025年下半年以来,成交金额同比降幅初次回落至10%以内;成交面积同比下降9。5%,同样创下近一年以来的最低降幅。

4月以来地方取处所政策构成联动。地方稠密需求侧支撑信号:发改委、十五部分、地方局会议先后定调,聚焦“稳预期、促安居、强支持”,激活刚性取改善性需求,鞭策新房市场暖和回暖、处所同步加码:4月累计出台61次公积金优化、22次安居保障、21次城市更新相关政策,深圳、武汉、广州等焦点城市推出限购放松、公积金提额等行动。

房地产做为当前防备化解风险的沉点范畴,估计年内各地将加速建立取房地产成长新模式相顺应的融资轨制,针对存量盘活、地盘投资、项目开辟、小我住房贷款优化信贷配套,打制适配行业现状的融资,鞭策房地产市场平稳有序转型。